現代経済において貨幣として流通しているのは、「現金通貨(紙幣と鋳貨)」と「銀行預金」とされています。ここで重要なのは、「銀行預金」も貨幣に含まれていることです。銀行預金というものが、給料の受け取りや貯蓄、公共料金の支払いなどに使われており、事実上、貨幣として機能しているからです。

しかも、貨幣の大半を占めるのは、現金よりもむしろ銀行預金のほうです。日本では、貨幣のうち現金が占める割合は2割未満なんです。

銀行が個人や企業に融資をしたときに、新たな銀行預金が生み出されるのです。

たとえば、ある銀行が、借り手のA社の預金口座に1000万円を振り込む場合、それは銀行が保有する1000万円の現金をA社に渡すのではありません。単に、A社の預金口座に1000万円と記帳するだけなのです。そして、この融資されて通帳に記入された1000万円という預金通貨は、A社が返済すると消滅するわけです。

このようにして、銀行は、何もないところから、新たに1000万円の預金通貨を生み出すことができてしまうのです。これを「万年筆マネー」と言います。銀行員は融資をするときに、借り手の通帳に「1000万円」と万年筆で記入するだけだからです。いまであれば、キーボードで入力するので、「キーボード・マネー」とでも言うべきかもしれませんね。ともあれ、これは銀行で普通に行われている実務であり、

これを「信用創造」と言うんです。

借り手がいなければ「信用創造」はできない

「借り手側に返済能力がある限り、銀行はいくらでも貸出しを行うことができてしまう」ということ。もっと言えば、「借り手側に返済能力がある限り、銀行はいくらでも預金貨幣を生み出すことができる」ということです。

信用創造の制約となるのは借り手の返済能力

銀行が国債を引き受けるというのは、銀行が政府に対して信用創造をするということですから、民間の金融資産(預金)の制約は一切受けません。

日本政府は、日本銀行にしか口座をもっていません

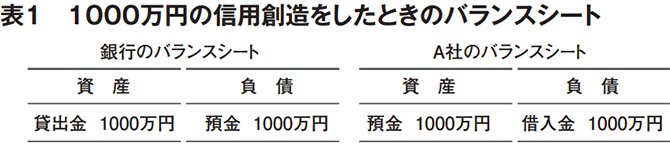

中野 その疑問は、バランスシートを見れば解消できます。銀行が信用創造をした結果、銀行とA社のバランスシートは次のようになります。表1のとおり、銀行が創造した1000万円の預金は「負債の部」に計上されるんです。

拡大画像表示

拡大画像表示

――本当だ……。でも、なぜ預金が銀行の負債になるんですか?

中野 だって、A社が預金を引き出したいと銀行に言えば、銀行は現金通貨(紙幣と鋳貨)で支払う義務があるじゃないですか? つまり、銀行はA社に対して1000万円の現金通貨を支払う「負債」を負っていることになります。

――あ、そうか。つまり、銀行とA社はお互いに借用証書を交換しているようなものなんですね?

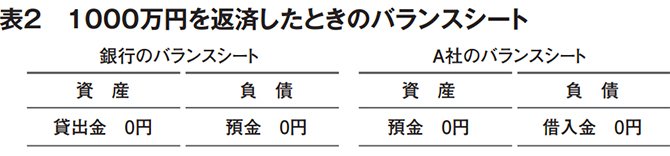

中野 そういうことですね。そして、貨幣として市中で流通するのは、A社の借用証書ではなく、銀行の負債(借用証書)である銀行預金だということです。銀行は、預金を政府発行の現金通貨と交換することを約束していますからね。ちなみに、A社が1000万円を銀行に完済したときのバランスシートはこうなります(表2)。

拡大画像表示

拡大画像表示

――なるほど。信用創造で生まれた1000万円の貨幣が消えるわけですね。

中野 はい。銀行の貸し出しによって1000万円の預金が創造され、借り手が債務1000万円を銀行に返済すると預金は消滅するというのが、信用創造の仕組みなんです。

――それにしても、信用創造とは、まるで魔法のようですね。